こんにちは、@Yoshimiです。

今回のブログもエンジニア系ではないことご容赦ください。とにかく保険は一生もので累積金額にすると決して安くはないので納得のいく商品決定が必要です。そのため、ガッツリ調べましたのでご紹介させていただきます。(あくまでも私個人主観です。)

自分の実は自分で守らないといけないという立場であり、そして、出費は少しでも少なくしたいということもあると思うので参考になれば幸いです。

医療保険の現状を把握する

医療保険の現状を把握しておきましょう。

さて、今回見直すべき医療保険の内容です。ざっくりと書き出すと以下の内容になります。

| – | 保険金建 | 保健期間 | 払込期間 |

|---|---|---|---|

| 主契約 | 終身医療保険(60日型) | 終身 | 終身 |

| 特約 | 終身手術給付特約 | 終身 | 終身 |

| 終身少額手術給付特約 | 終身 | 終身 | |

| 先進医療給付特約 | 10年 | 10年 |

保証内容としては、

- 入院:5000円/日額

- 病気・災害による手術:10万円

- 病気・災害による少額手術:2.5万円

- 先進医療給付特約による先進医療給付金:2.5万円

- 先進医療給付特約による先進医療一時金:5万円

先進医療給付金は技術料相当を保証という一般的な内容になっています。

年間で総額約21,000円の掛け捨て保険になります。

では、なぜ見直しすべきかを考えたのかというとポイントは2点です。

- 先進医療給付特約の金額がアップする

- そんなに手厚くなくてももういいんじゃないか?

ということです。

先進医療給付特約は10年くらいで金額も変わるとのことで、その時の年齢に合わせて保険料が変わってきます。先進ということだけあり、今の医療技術が10年後、20年後も先進なのか?と考えれば妥当な内容です。

そして、「そんなに手厚くなくてももういいんじゃないか?」部分は、この保険を医療保険を契約し、効力をはっきしたのが8年くらいで1回だけでした。それも簡単な切開手術なので2.5万円でした。年齢も年齢ですし、収入も少し増えてきたのでもらえるかわからない5万円くらいで保険料が上がるのであれば、その分運用・投資に回した方が良いのでは?という考えになったからです。

とは、いえ、年齢が高くなれば死亡リスク・病気リスクも高くなるわけであり、保険料も上がってしまいます。なので、ガッツリ比較したということです。

医療保険を比較しよう

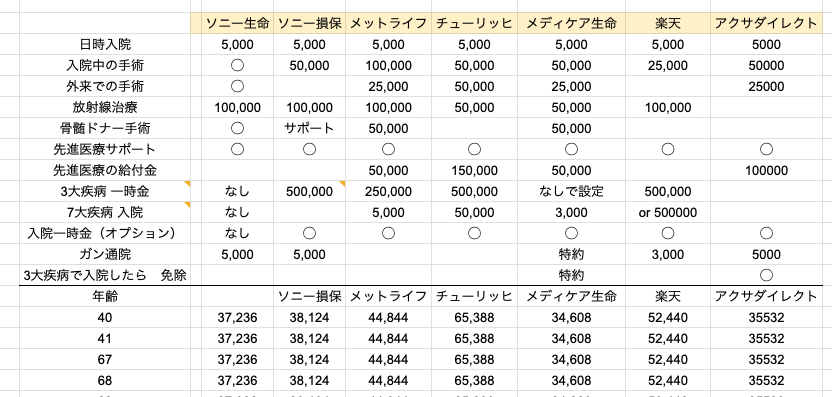

今ではネットで様々な保険商品をチェックできるので、この際、リストにまとめてしまった方がわかりやすいよね。ということでリストにまとめてあります。

こんなイメージでまとめていくとわかりやすいと思います。

上記画像はまとめ最中の一部なので、プランによって異なります。ご自身でしっかり作り込んでくださいね。)

保険料が高くなるポイントは以下の特約・オプション・受け取り金額の変更によるものが大きいです。

- 日額の入院費

- 手術の一時金

- 三大疾病、七大疾病特約をつけた時

- 三大疾病と診断された時の一時金

この中でも、一時金を受け取るか受け取らないかでかなりの変動がありました。

終身か生前での払込みか

医療保険は終身とお考えになる方も多いと思いますが、死ぬまで払い続けるのか・・・と考えると結構な金額になります。では、一定の年齢までに払い込んで後は払い込みたくないという方のために、65歳、70歳、75歳で保険料払込味が終了し、後は保証のみが続くというプランもあります。損益分岐点のように、どこかで逆転するのですが、その前に死んでしまう可能性もありますね。

難しいです。

月額払いか年払いか

私は少しでも安く仕上げたいために月額払いをいつも選択します。積み立て保険でもそうです。「10%安くなる!」とかではありませんが、気持ち安く済みます。金額が大きくなればなるほど割引は大きいです。医療保険で安く済むということは、運用益を目標にしている積み立て・運用型であれば「安く済む+利益は同じ」なので、高い効果が見込めます。

払い過ぎた保険料(10月に契約して、1月に死亡してしまったなど)があった場合、残額が返金されるなどありますので保険会社に確認をとってみると良いです。

いつなんときになるかわからないので保険に入っておくというのが良いと思いますが、調べれば調べるほど、会社によって内容は異なります。

リストにして「いる保証」「いらない保証」は洗い出した方が良いと思います。

最後に

医療保険も各社様々な商品が出ています。何を契約するのかは自分の判断ですが、費用見積もりはとった方が絶対にいいです。

終身医療であれば掛け捨てなので、損益分岐点というものは存在しませんが、65歳までに払込プランなどもあり、いつまで支払うのか?を考えるにはまとめてみた方がわかりやすいからです。

私も初めて契約するときは、2社ほど代理店とあって2社からプランをもらい、自分の納得する保険商品をいくつか契約させていただきました。

フリーランスであれば、終身で支払っていくということに抵抗があるかもしれません。だって、そもそも企業からの契約が途切れてしまえば支払いもできないですからね。なので、しっかり比較し、納得の商品を選ぶ必要がります。

今、金融商品に興味が湧いてきており、NISA、iDeco、セーフティネット、ドル建て保険など一気に手を出し始めたので感想・まとめを書いていこうと思います。

なりたい自分になれる

スキルアップならUdemy

私も利用し、高収入エンジニアになったのよ。未経験から機械学習、データサイエンティスト、アプリ開発エンジニアを目指せるコンテンツが多数あります。優秀な講師が多数!割引を利用すれば1,200円〜から動画購入可能です。!